股票融资是利好吗

股票融资是利好吗

最近的行情很强,很多朋友总担心调整,担心牛没了。

其实,如果是以前,确实应该留点心眼。

但周瑜一直强调,DeepSeek出来之后,我们不一样了。

以前的国产替代,可能30%是真的,70%还是蓝图;

现在的国产替代,80%可能是真的,剩下的20%只是时间问题。

调整就是机会,紧盯国产替代和产业升级。

但别追高,不然真的容易养成习惯,比如短期机器人有点太疯了。

今天早上跟大家在某书上分享了,三花在35.5元的时候又走了20%,22元进的,30元的时候已经减了30%;

英维克也是,分批走,还剩40%的个股仓位。

(昨天走了一点,12月27日的时候也走了30%,9月底的时候在21元的时候,捡了一点,12月17日大盘跌得不忍直视的时候,加满标的仓位,成本在31元附近)

腾出来的仓位,后面看看怎么用。

.........

爱尔眼科从2021年高点的42元,最低跌至9元,跌幅高达78%。

去年924行情以来,公司股价出现明显反弹,期间最高涨幅接近100%。

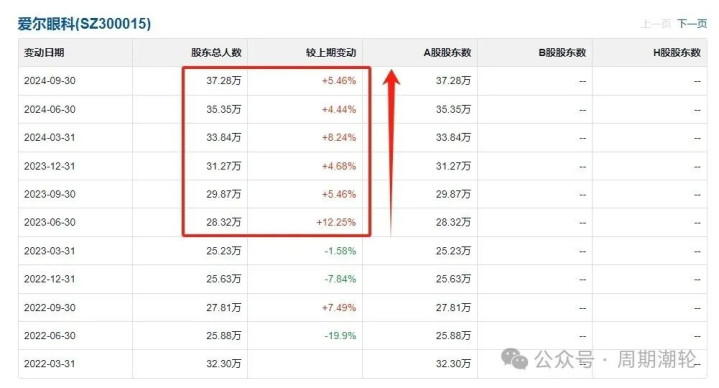

而从股东人数来看,近年爱尔股东人数的低点却出现在2023年一季度。

之后股东人数一路走高,从2023年一季度的25万,增加到2024年三季度的37万,比2021年的时候还多。

说明广大散户在接盘爱尔眼科!

这就难怪很多朋友在后台私信周瑜,让我分享一下这家公司。

所以,1300亿市值、35倍市盈率的爱尔眼科值得吗?

为什么这些年的跌幅如此恐怖?

今天咱们就来扒一下,这个曾经被市场称为“眼茅”的爱尔眼科,依旧是从公司业务、财务以及前景估值来分享。

后面会附上周瑜自己的一些投资看法,希望引起大家的思考。

01

公司业务

爱尔眼科,顾名思义,这是一家眼科医院。

公司成立于2002年,2009年在创业板上市,是国内首家上市的眼科连锁医疗服务公司,2015年开始国际并购的步伐。

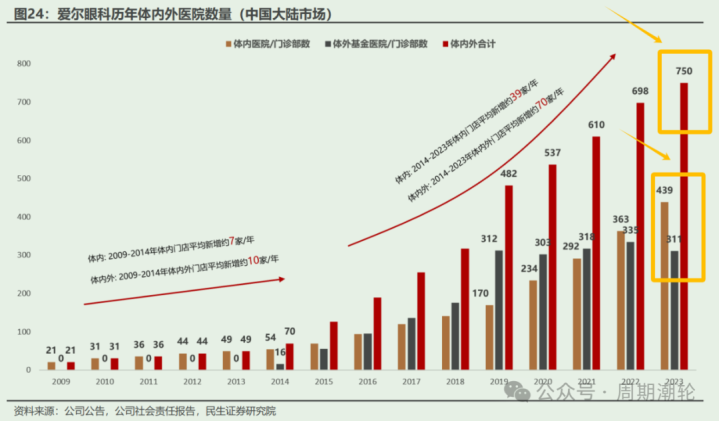

截至2023年底,公司在国内有750家眼科机构,香港以及境外有131家眼科中心和诊所。

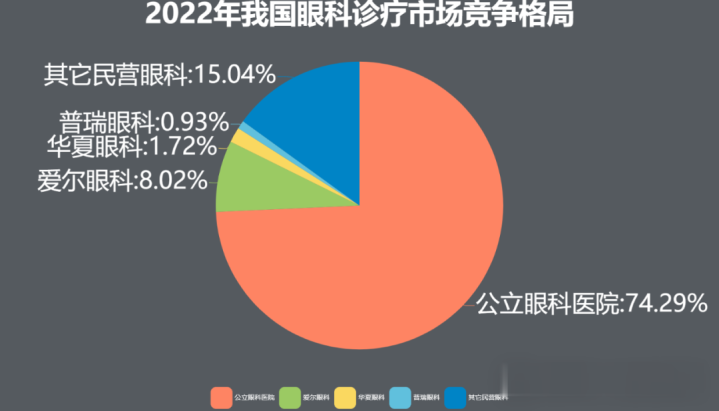

从眼科诊疗的竞争格局来看,公立眼科院是74%,爱尔是8%,远超其它民营眼科医院。

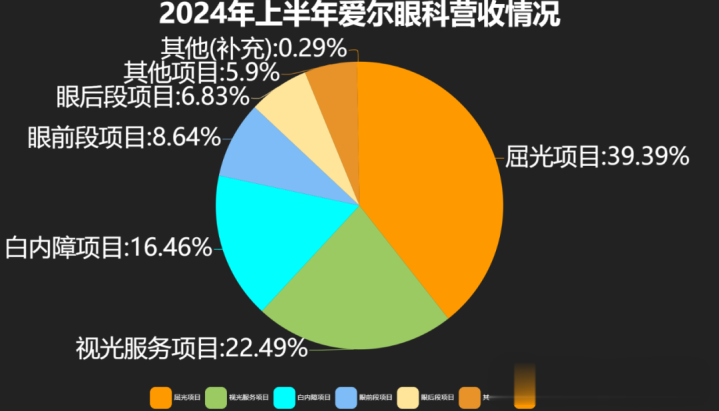

爱尔的业务很多,主要可以细分为屈光手术、视光手术、白内障项目,还有就是眼前段和眼后段项目。

所谓的屈光手术,其实就是近视、远视、散光手术,比如我们经常听说的全飞秒、半飞秒等等;

而所谓的视光手术,其实是指通过非手术的方式来解决视力问题,比如配眼镜、矫正斜视等等。

白内障简单来说就是因为病变,眼球里面的晶状体会变得浑浊,所以会看不清,常见于老年人。

至于眼前段和眼后段项目,其实是按眼睛结构划分的,前者包括眼角膜、虹膜、晶状体等等,后者包括视网膜、玻璃体等等。

看起来,基本是涵盖了眼科的所有业务。

5大业务里,营收占比最高的是屈光项目,最新占比39.4%;

紧接着是视光和白内障,分别为22.49%和15.46%;

眼前段和眼后段项目加起来在15%左右。

02

财务情况

从财务来看,爱尔眼科有种很明显的失速感。

2024年三季度,公司营收、净利润分别同比增长1.58%、8.5%;

如果是扣非净利润就更慢了,只有0.26%,近乎停滞。

往前看的话,对比会更加鲜明。

2007年-2023年,爱尔的营收增速只有1次是低于两位数的;

净利润也只有2次。

营收从2014年的24亿到2023年的203亿,增加了7倍,同期的净利润则做出了10年10倍的成绩。

当然,资本的鼻子是灵敏的。

2022年之后,爱尔的业绩增速开始不稳定,相应的股价也开始下跌,最惨的时候被抹去了近80%的市值。

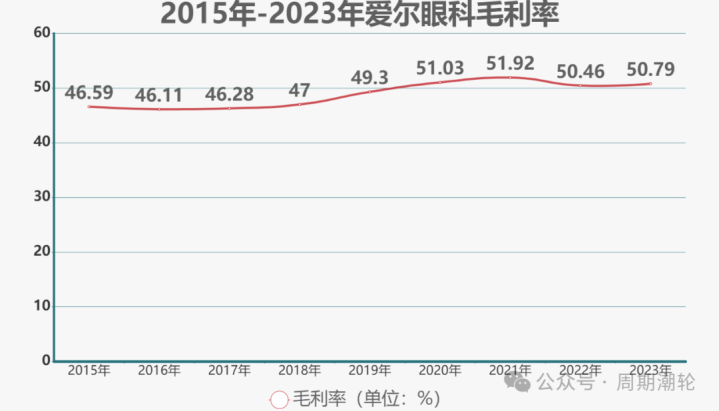

毛利挺高的,2015年以来都在45%以上,这几年还进一步提升到50%以上。

再就是资产结构。

占比最高的是商誉,26.43%,比2023年末增加了4.8%。

这里解释一下,商誉其实就是公司收购别的资产时多支付的溢价,而这个溢价是相当于净资产来说的。

比如说A公司要收购B公司,B公司的净资产1亿,但A公司花了10亿收购,那这次收购就产生了9亿的商誉。

如果B公司收购之后运作得很好,那没事,但如果业绩未达预期或者变坏了,就会被迫计提,最后侵蚀利润。

一般来说,商誉过高不是什么好事,有种给自己埋雷的感觉。

爱尔的商誉其实是逐年增加的,这跟它的商业模式有关,咱们后面分析它的前景才细聊。

商誉之后,占比比较多的就是固定资产和货币资金,分别为15.45%、14.72%。

负债方面,短期借款7亿,长期借款5000多万,一年内到期的非流动负债9亿。

有息负债加起来远少于48亿的货币资金。

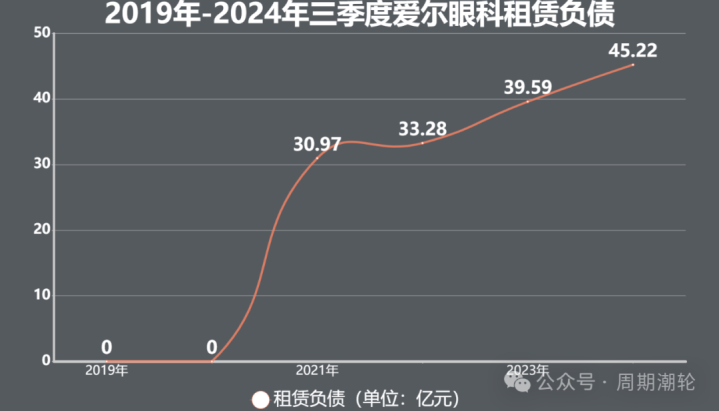

不过,租赁负债这一栏挺刺眼的。

2021年之前基本为0,2021年之后直接冲到30.97亿,而后一路增加,2024年三季度已经去到45.22亿。

何为租赁负债呢?

其实就是字面意思,租了房子和场地所需要支付的房租。

租赁负债一下子增加这么多,说明公司一直在快速扩张,租了很多房子和场地开医院。

周瑜这里提一嘴,按照最新的会计科目准则,一年之后要付的租赁费用才算租赁负债,年内就要付清的则属于一年内到期的非流动负债。

这样算下来,爱尔的房租费用更高了,没办法,这还是跟商业模式有关。

另外看一下盈利质量。

2014年至今,公司的经营性现金流净额均高于同期净利润。

这挺难得的,说明公司赚的都是真金白银。

整体看来,周瑜个人认为爱尔眼科的财务表面看起来还行,但商誉和租赁负债太高了,存在不小的隐患。

03

公司前景

那爱尔未来的看点有哪些呢?

1300亿的爱尔值不值得呢?

首先,周瑜个人认为爱尔可能很难再像过去那样高速成长,主要有以下三方面原因。

其一,以前的高速成长是靠外延式扩张换来的。

2014年的时候,爱尔成立了并购基金,专门用于支持新建医院的扩张,等到医院具备一定盈利能力再溢价收购。

由于只需要出资10%-20%,公司的资金压力会比较小,得益于此番资本运作,爱尔旗下的连锁医院迅速增加。

2014年,爱尔眼科旗下有70家医院及眼科中心,到2023年末,这个数字已经变成750,增加了10倍。

这也就是为什么前面我们分析爱尔财务的时候,公司账户上这么多商誉和租赁负债。

其中,表外储备医院311家,而且大中城市的布局已经基本完成,后面是下沉市场。

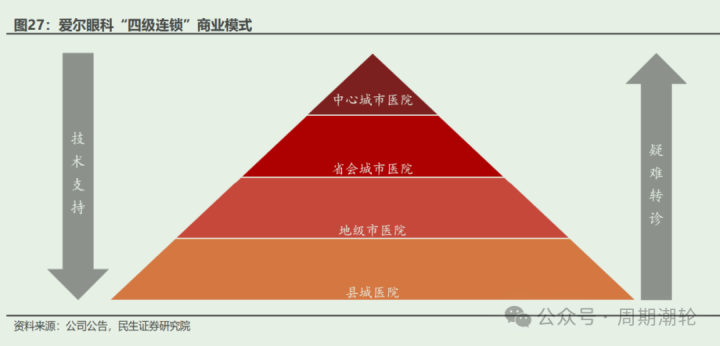

而且公司采取的是四级连锁模式:

自上而下分别为中心城市医院、省会城市医院、地级市医院和县城医院,越往下医院越多。

这里就有一个问题,眼科属于消费医疗,而不是疾病医疗,是可选消费。

也就是说,在大环境一般的时候,如果没有补贴,完全由消费者自己承担手术费,是有一定压力的。

而且下沉市场可能不如大中城市的付费能力强,不排除后面新建医院的边际效应出现明显下滑。

其二,目前公司营收最高的是屈光手术、视光手术,合计占比在60%以上。

前面已经介绍过,屈光手术就是近视、远视手术,比如平时听说的飞秒、全飞秒等,而视光手术是指通过非手术的方式来解决视力问题。

这两种业务的主要消费人群都是青少年。

随着人口出生率下降,以及未来儿童、青年占人口的比例,近视人口的总量、近视率,都有可能下降。

其三,对于这种外延式并购的扩张模式护城河有多宽,周瑜是持保留意见的。

虽然和牙科对比,眼科医院的壁垒高一些,但很大程度上是依赖于高端医疗设备和相关人才。

换言之,如果未来会不会有别的连锁眼科医院也获得大资本的入局,模仿爱尔的崛起之路,挤压爱尔的成长空间?

当然,公司也是有看点的,就是针对老年人的白内障手术。

白内障是老年人常见的眼科疾病,简单来说就是因为病变,眼球里面的晶状体会变得浑浊,所以会看不清。

据统计,国内60到89岁人群白内障发病率约为80%。

而根据卫健委预测,2035年左右我们就要进入重度老龄化,但相关的白内障手术渗透率还较低。

目前国内白内障手术每百万人的手术量在3000左右,远低于欧美的12000、印度的6000。

按照官方的规划,2025年计划提升至3500。

空间不小,再加上爱尔的市场份额大概在40%左右,作为龙头,有望继续受益。

所以,如果爱尔眼科能把握机会,把业务重心从青少年调整到老年人,或许有希望吃到新的增量红利。

04

公司估值

估值方面,周瑜之前一直认为爱尔太贵了。

数据显示,近10年来,爱尔眼科平均市盈率高达90倍。

2021年的白马蓝筹大牛市,居然去到200多倍。

虽然都说“金眼银牙铜骨科”,虽然前面也分享了,爱尔之前业绩很漂亮,过去10年营收、盈利的年复合增长率分别为25%、23%,稳定性堪比贵州茅台。

但实话说,从它的这种并购式扩张的模式来看,周瑜真的觉得太贵了。

不过,这已经是过去时了,目前爱尔眼科的最新市盈率为35倍,前段时间最惨的时候就25倍左右。

那目前35倍的爱尔贵吗?

我们可以用评估成长公司的PEG估值法来大概算一下。

这里科普一下,PEG=市盈率/未来3年或5年预期盈利增长率。

如果PEG大于1,说明该企业高估了,反之则低估。

代入一下,如果未来3-5年,爱尔的净利润同比增速可以去到35%,目前的估值倒是合理。

但大家这种可能性大吗?

(转自:周期潮轮)股票融资是利好吗