炒股就看金麒麟分析师研报,权威,专业,及时靠谱的网络配资优惠,全面,助您挖掘潜力主题机会!

特

别

声

明

《证券期货投资者适当性管理办法》已于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号信息仅面向中原证券客户中的金融机构专业投资者。若您非中原证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接受或使用本订阅号中的任何信息。因本订阅号暂时无法设置访问限制,若给您造成不便,烦请谅解!

核心观点

投资要点:

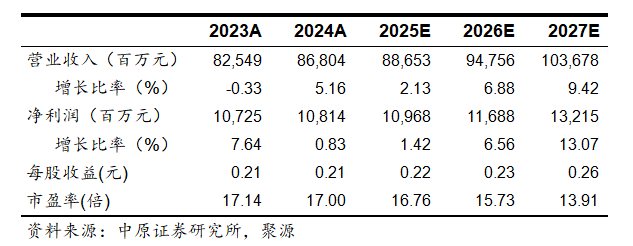

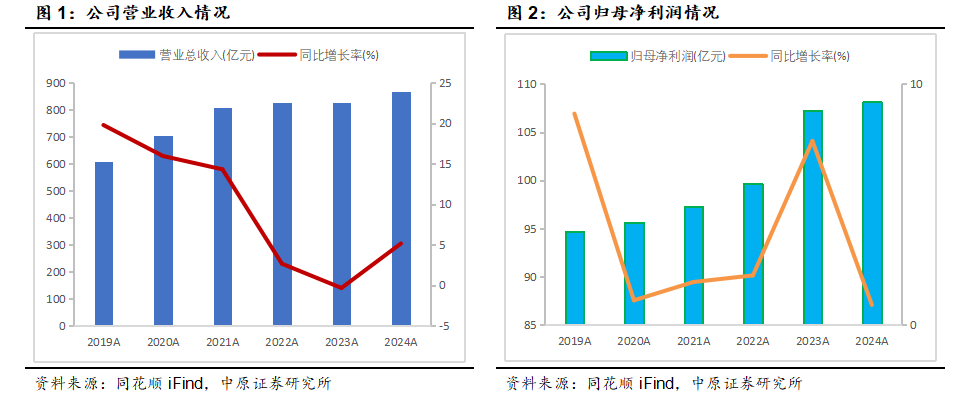

中国广核发布2024年年报,全年实现营业收入868.04亿元,同比增加5.16%;归母净利润108.14亿元,同比增加0.83%。其中第四季度实现营业收入245.34亿元,同比增长8.05%;归母净利润8.30亿元,同比减少18.98%。

公司2024全年业绩基本符合预期,实现平稳增长

电价方面,市场化电价的波动对公司业绩产生了相应影响。2024年公司市场化交易电量占比50%左右,与2023年基本持平。公司核电机组的上网电价分为计划电价和市场电价,2024年,电力市场整体交易价格有所下降,市场化交易平均含税电价约为0.3869元/千瓦时,同比下降3.85%。2024年,公司平均上网电价0.416元/千瓦时,同比下降1.57%。

发电量方面,2024年公司发电量提升抵消了平均上网电价下降的影响,全年业绩实现平稳增长。公司及其子公司运营管理的28台核电机组总发电量约为2421.81亿千瓦时,较2023年增长6.08%;总上网电量约为2272.84亿千瓦时,较2023年增长6.13%。2024年公司子公司实现销售电量1790.12亿千瓦时,同比增长7.15%,公司台山、防城港核电站全年发电量分别同比增长52.28%、19.99%。

机组大修方面,2024年,公司开展20个换料大修,全年大修总天数约为713天,较2023年减少约207天。大亚湾、岭东、阳江电站大修时间多于2023年,岭澳、宁德、台山、红沿河大修时间同比减少。2025年公司计划开展19个换料大修。

近年来我国加快核电机组核准

根据中国核能行业协会预计,到2035年我国核电发电量占比将达10%左右。2025年2月27日,国家能源局关于印发《2025年能源工作指导意见》,提出核准一批条件成熟的沿海核电项目,因地制宜推动核能综合利用。2019年以来,我国加快核电机组核准节奏。2024年我国共核准5个核电项目共11台核电机组,核电机组核准数量已连续三年超过10台。根据中国核能行业协会发布的数据,截至2024年12月末,我国投入商业运行的核电机组共56台。2024年,全国商运核电机组上网电量为4179.49亿千瓦时,公司管理的核电站的总上网电量全国占比为54.38%。

公司核电机组陆续投产,在建核电项目稳步推进

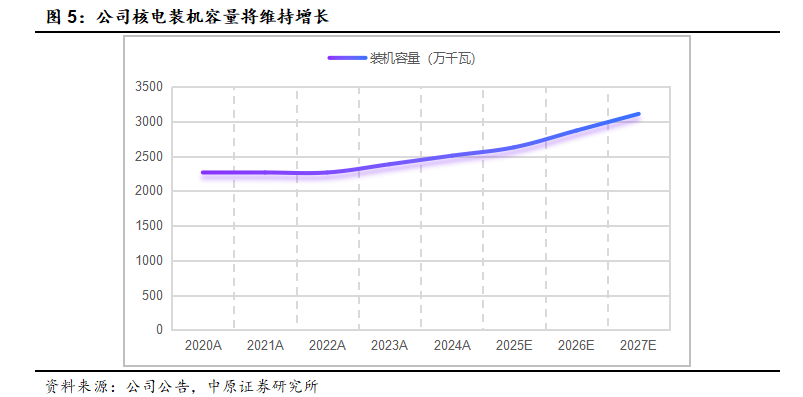

2024年,公司大亚湾2号机组装机容量由98.4万千瓦增至102.6万千瓦,大亚湾核电站装机容量增至201万千瓦,防城港4号机组于2024年5月25日投入商业运,公司“华龙一号”示范项目全面建成,全年公司新投产核电机组装机容量118.8万千瓦,核准项目的计划装机容量491.8万千瓦,在建项目计划装机容量731.8万千瓦。截至2024年12月末,公司管理28台在运核电机组、16台在建核电机组,装机容量分别为3179.8万千瓦和1940.6万千瓦,合计4381.4万千瓦,占全国在运及在建核电总装机容量的45.02%。

截至2024年末,公司在建核电机组中,2台处于调试阶段,3台处于设备安装阶段,2台处于土建施工阶段,9台处于FCD准备阶段。陆丰5号机组于2024年4月29日实现穹顶吊装,进入设备安装阶段。宁德5号机组于2024年7月28日实现FCD,开始全面建设,进入土建施工阶段。苍南1号机组于2024年11月6日启动冷态功能试验,进入调试阶段。2025年2月24日,陆丰1号机组实现FCD,开始全面建设,进入土建施工阶段。

公司融资成本下降,并提升分红比例

公司核电站处于大规模建设期,需要统筹资本开支和股东回报。2025年我国将实施适度宽松的货币政策,利于公司融资成本的降低。公司通过低利率银行贷款置换、资本市场发债等途径,使得债务融资成本下降,叠加到期债务本金偿还后减少,2024年公司财务费用51.33亿元,同比下降9.40%。公司49亿可转债已得到批复,资金用于陆丰5、6号机组建设,将进一步优化公司资产负债结构。

公司近年现金分红比例和分红金额持续提升。2021-2023年度,公司现金分红金额分别为42.42亿元、43.93亿元、47.69亿元,分红比例分别为43.58%、44.09%、44.26%。公司2024年度拟分红47.97亿元,分红比例提升至44.36%。

盈利预测和估值

一方面,2025年公司所在广东、广西地区市场化电价下降,公司2025年市场化交易电量占比提升,将影响公司2025年平均电价水平。另一方面,2025—2027年,公司陆续有新核电机组投产,公司发电量规模将维持增长态势。

预计公司2025—2027年归属于上市公司股东的净利润分别为109.68亿元、116.88亿元和132.15亿元,对应每股收益为0.22、0.23和0.26元/股,按照3月28日3.64元/股收盘价计算,对应PE分别为16.76X、15.73X和13.91X,考虑到公司估值水平和行业发展前景,维持公司“增持”投资评级。

风险提示:核电机组投产进度不及预期;市场电价波动风险;电力需求不及预期;系统风险。

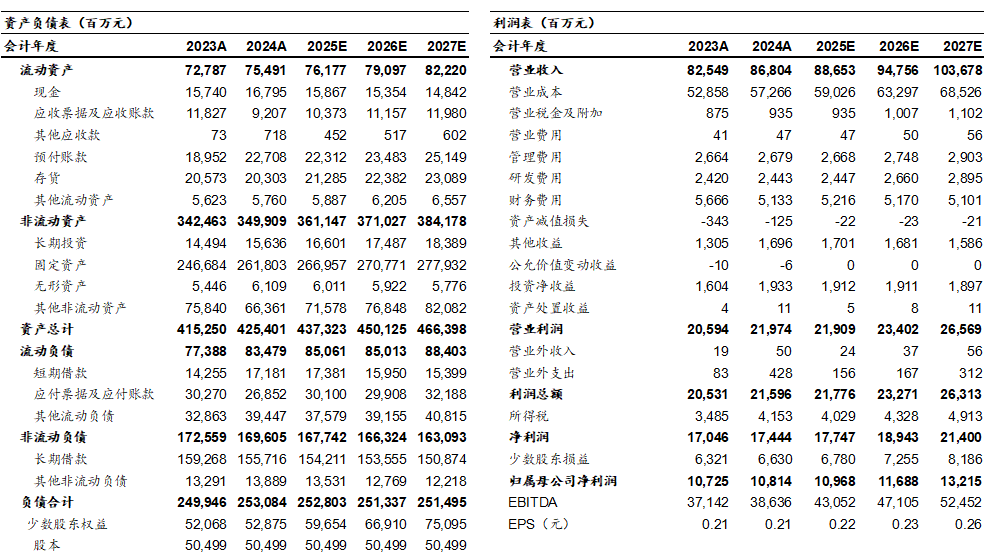

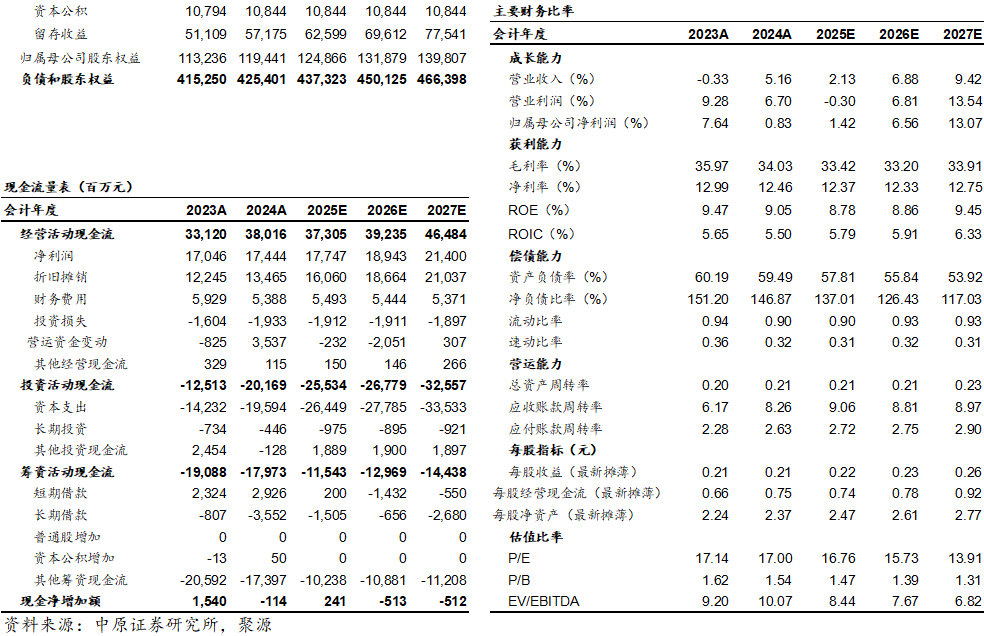

财务报表预测和估值数据汇总

]article_adlist-->

]article_adlist-->免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

中原证券股份有限公司具备证券投资咨询业务资格。本报告由中原证券股份有限公司(以下简称“本公司”)制作并仅向本公司客户发布,本公司不会因任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,也不保证所含的信息不会发生任何变更。本报告中的推测、预测、评估、建议均为报告发布日的判断,本报告中的证券或投资标的价格、价值及投资带来的收益可能会波动,过往的业绩表现也不应当作为未来证券或投资标的表现的依据和担保。报告中的信息或所表达的意见并不构成所述证券买卖的出价或征价。本报告所含观点和建议并未考虑投资者的具体投资目标、财务状况以及特殊需求,任何时候不应视为对特定投资者关于特定证券或投资标的的推荐。

本报告具有专业性,仅供专业投资者和合格投资者参考。根据《证券期货投资者适当性管理办法》相关规定,本报告作为资讯类服务属于低风险(R1)等级,普通投资者应在投资顾问指导下谨慎使用。

本报告版权归本公司所有,未经本公司书面授权,任何机构、个人不得刊载、转发本报告或本报告任何部分,不得以任何侵犯本公司版权的其他方式使用。未经授权的刊载、转发,本公司不承担任何刊载、转发责任。获得本公司书面授权的刊载、转发、引用,须在本公司允许的范围内使用,并注明报告出处、发布人、发布日期,提示使用本报告的风险。

若本公司客户(以下简称“该客户”)向第三方发送本报告,则由该客户独自为其发送行为负责,提醒通过该种途径获得本报告的投资者注意,本公司不对通过该种途径获得本报告所引起的任何损失承担任何责任。

特别声明:

在合法合规的前提下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问等各种服务。本公司资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报告意见或者建议不一致的投资决策。投资者应当考虑到潜在的利益冲突,勿将本报告作为投资或者其他决定的唯一信赖依据。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP